Po poročilu SolarPower Europe (SPE) bo po tem, ko je v letu 2024 padec globalnega razvojnega tempa nameščanja fotovoltaik pripeljal do več kot 50-odstotnega spada, trg še naprej počasnil v letu 2025.

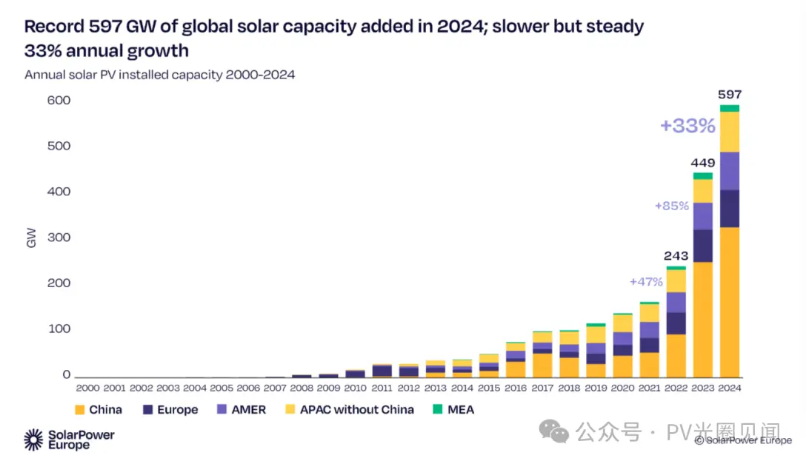

Po poročilu je globalna nameščena zmogljivost sončne fotovoltaike dosegli nov vrhunec na 597 GW v letu 2024, kar predstavlja povečanje za 33 % v primerjavi z letom 2023.

Čeprav je letna rastna hitrost v letu 2024 počasneje kot neverjetna rastna hitrost 85 % v letu 2023, ostaja ta rastna hitrost še vedno značilna, kar še bolj utrdi vodilno položaj sončne energije v svetovnem razširjanju obnovljivih virov energije.

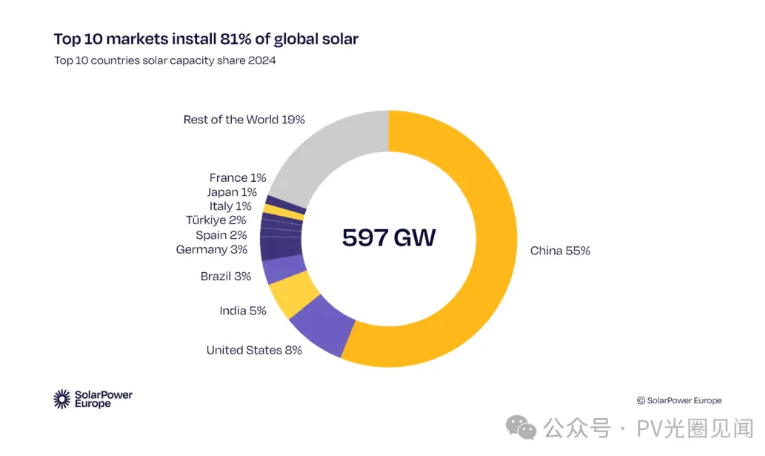

Nova TOP10 držav

Turčija: letna nameščena moč se je povečala petkrat na 8,5 GW, zaseda 7. mesto na svetu;

Francija: Hitrost rasti 49 % je dosegljala 4,7GW, kar je zvrst na 10. mestu med desetimi najboljšimi;

Španija (8,7GW), Italija (6,8GW) in Japonska (6,2GW) so zvrste na 6., 8. in 9. mestu severoma.

Povečana tržna koncentracija

Deset najboljših držav obsega 81 % svetovne nove nameščene moči (skupaj 116GW), medtem ko druga regija obsega le 19 %, kar poudarja regionalne razlike v razvoju.

Trendi in izzivi do leta 2025

Značilno počasenje rastnega tempa

Pričakuje se, da bo globalna nova nameščena moč naraščala le za 10% (33% leta 2024 in 87% leta 2023), glavno zaradi geopolitičnih spopadov, trgovinskih ovir in gospodarske stagnacije.

Kitajska preprostost fotovoltaiki (1,2 TW zmogljivosti v primerjavi s 600 GW letne nameščene zmogljivosti) ostaja nizka, vendar je industrija vstopila v obdobje prilagajanja.

Regionalne razlike se poudarjajo še več

Evropa je zadnja: z rastnim tempom le 3 % so glavni trgi, kot sta Nemčija in Španija, ustali zaradi ovir v elektroenergetskem omrežju in slabega potrošniškega porabljajo;

Obratna točka v Združenih državah: Neizkaznost politik lahko pripelje do srednje dolgoročne recesije, s katero bo rastno tempo pada na 2,5 % do leta 2025;

Vodilna regija Azija-Tihi Oceán:

Kitajska predstavlja 53 % svetovne nameščene moči (pri čemer se rast zpomaljuje na 6 %);

Rast Indije je 21 %, pri čemer vlada ponuja projekte za 73GW, da podpre razširitev.

Srednja in Južna Amerika se stabilizirata: Čile je povečal za 15 %, medtem ko je prišlo do ostrih padcev rastnih mer v Braziliji in Mehikiju.

Osnovna protislovica

Nedostatanje fleksibilnosti električnega omrežja in zakasnitev političnih okvirov vodi do "umetne nasycenosti";

Pojavitev močnejšega lobiranja fosilnih goriv in vpliv geopolitičnih tveganj na stabilnost industrije.

Ključne zaključke

Globalne neravnovesje, ki jih je treba rešiti: G20 in razvijajoče se države morajo pospešiti širitev fotovoltaiki, da bi zapolnile praznino;

Obdobje bolečine pri prehodu: Industrija prehaja iz "obdobja izbijanja, ki ga vodi cenni kriz" v "obdobje natančne konkurence, ki jo vodi politika in tehnologija", in sistematične reforme (nadgradnja elektroenergetske mreže, mehanizem fleksibilnosti) postanejo ključ za prekinitev.

Aktualne novice

Aktualne novice 2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH