De acordo com o relatório divulgado pela SolarPower Europe (SPE), após a taxa de crescimento das instalações fotovoltaicas globais cair mais de 50% em 2024, o mercado continuará a desacelerar em 2025.

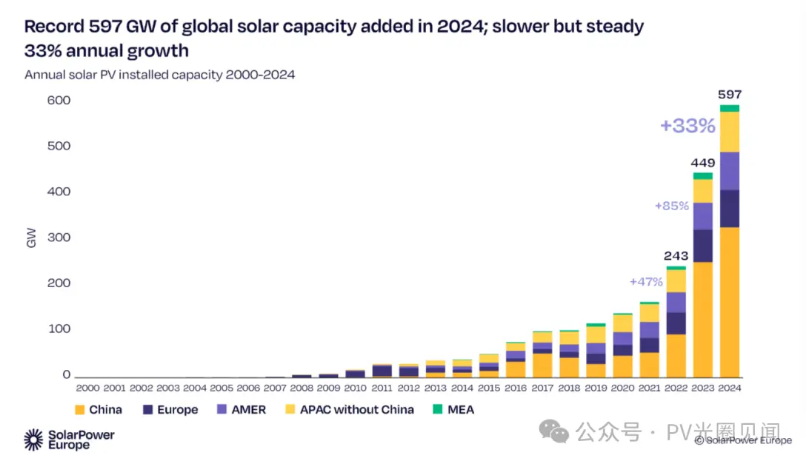

De acordo com o relatório, a capacidade instalada global de energia solar fotovoltaica atingiu um novo recorde de 597GW em 2024, um aumento de 33% em comparação com 2023.

Embora a taxa de crescimento anual em 2024 tenha diminuído em comparação com a impressionante taxa de crescimento de 85% em 2023, essa taxa ainda é considerável, consolidando ainda mais a posição de liderança da energia solar na expansão global de energias renováveis.

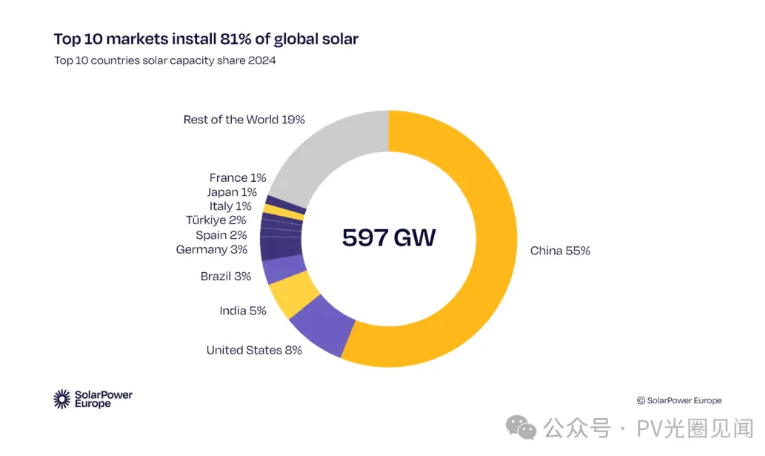

Novos países do TOP10

Türkiye: a capacidade instalada anual aumentou 5 vezes para 8,5 GW, ocupando o 7º lugar no mundo;

França: A taxa de crescimento de 49% atingiu 4,7 GW, ficando em 10º lugar entre os dez primeiros;

Espanha (8,7 GW), Itália (6,8 GW) e Japão (6,2 GW) ocuparam respectivamente as 6ª, 8ª e 9ª posições.

Aumento da concentração de mercado

Os dez principais países respondem por 81% da nova capacidade instalada no mundo (totalizando 116GW), enquanto outras regiões só respondem por 19%, destacando desequilíbrios no desenvolvimento regional.

Tendências e Desafios em 2025

Desaceleração significativa na taxa de crescimento

A nova capacidade instalada global deve aumentar apenas 10% (33% em 2024 e 87% em 2023), principalmente devido a conflitos geopolíticos, barreiras comerciais e estagnação econômica.

A sobreprodução fotovoltaica da China (capacidade de 1,2TW versus capacidade instalada anual de 600GW) ainda é baixa, mas a indústria entrou em um período de ajuste.

A diferenciação regional intensifica-se

A Europa ocupa o último lugar: com uma taxa de crescimento de apenas 3%, grandes mercados como Alemanha e Espanha estagnaram devido a gargalos na rede elétrica e fraca consumo das famílias;

Ponto de virada nos Estados Unidos: A incerteza política pode levar a uma recessão a médio prazo, com a taxa de crescimento caindo para 2,5% até 2025;

Ásia Pacífico lidera:

A China responde por 53% da capacidade instalada global (com o crescimento desacelerando para 6%);

O crescimento na Índia é de 21%, com o governo licitando projetos de 73GW para apoiar a expansão.

A América Central e do Sul estão se estabilizando: O Chile aumentou em 15%, enquanto Brasil e México registraram uma queda acentuada nas taxas de crescimento.

Contradição central

Insuficiência de flexibilidade da rede elétrica e atraso nos quadros normativos levam ao "saturação artificial";

O fortalecimento do lobby de combustíveis fósseis e o impacto dos riscos geopolíticos na estabilidade da indústria.

Conclusões principais

Desequilíbrios globais a serem resolvidos: G20 e países em desenvolvimento precisam acelerar a popularização dos painéis fotovoltaicos para preencher a lacuna;

Período de Dor na Transição: A indústria passa do "período de surto motivado pela crise de preços" para a "etapa de competição refinada impulsionada por políticas e tecnologia", e as reformas sistemáticas (atualização da rede elétrica, mecanismo de flexibilidade) se tornam a chave para avançar.

Notícias Quentes

Notícias Quentes2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH