Mengikut laporan yang dikeluarkan oleh SolarPower Europe (SPE), selepas kadar pertumbuhan pemasangan fotovoltaik global jatuh lebih daripada 50% pada tahun 2024, pasaran akan terus melambat pada tahun 2025.

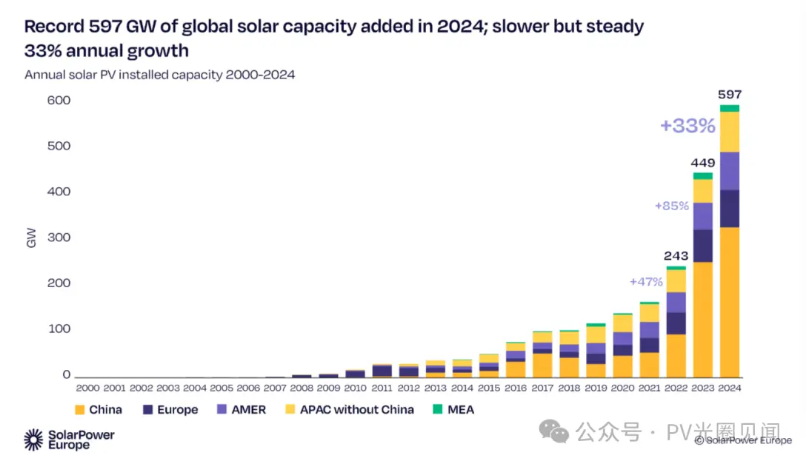

Mengikut laporan itu, keupayaan pemasangan kuasa suria fotovoltaik secara global mencapai rekod baru sebanyak 597GW pada tahun 2024, meningkat sebanyak 33% berbanding dengan tahun 2023.

Walaupun kadar pertumbuhan tahunan pada 2024 telah melambat berbanding dengan kadar pertumbuhan yang menakjubkan sebanyak 85% pada 2023, kadar pertumbuhan ini masih dianggap signifikan, dengan itu memperkuatkan kedudukan tenaga suria sebagai pemimpin dalam kembangan tenaga renewable secara global.

Negara-negara BARU TOP10

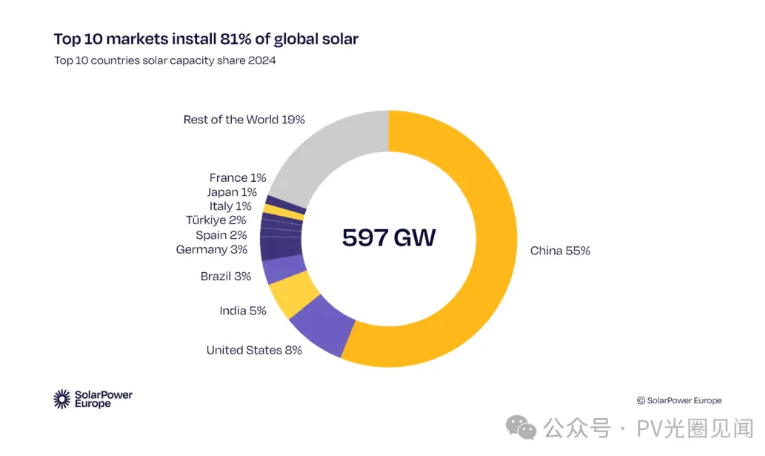

Türkiye: kapasiti pemasangan tahunan meningkat 5 kali ganda kepada 8.5GW, menduduki tempat ke-7 di dunia;

Perancis: Kadar pertumbuhan 49% mencapai 4.7GW, menempati kedudukan ke-10 di antara sepuluh teratas;

Sepanyol (8.7GW), Itali (6.8GW), dan Jepun (6.2GW) menduduki tempat ke-6, ke-8, dan ke-9 masing-masing.

Peningkatan konsentrasi pasaran

Sepuluh negara teratas menyumbang 81% daripada kapasiti pemasangan baharu dunia (jumlahnya 116GW), manakala rantau lain hanya menyumbang 19%, menonjolkan ketidakseimbangan pembangunan antararegional.

Trend dan Cabaran pada 2025

Penurunan ketara dalam kadar pertumbuhan

Kapasiti baru yang dipasang secara global dijangka meningkat sebanyak hanya 10% (33% pada 2024 dan 87% pada 2023), terutamanya disebabkan konflik geopolitik, halangan perdagangan, dan kelesuan ekonomi.

Kelebihan kapasiti fotovoltaik China (kapasiti 1.2TW berbanding kapasiti pemasangan tahunan 600GW) masih rendah, tetapi industri ini telah memasuki tempoh penyesuaian.

Pembezaan kawasan bertambah kuat

Eropah menduduki tempat terakhir: dengan kadar pertumbuhan hanya 3%, pasaran utama seperti Jerman dan Sepanyol telah mandek disebabkan oleh lelaran grid kuasa dan penggunaan rumah tangga yang lemah;

Titik pusingan di Amerika Syarikat: Ketidakpastian dasar mungkin menyebabkan resesi sementara, dengan kadar pertumbuhan jatuh kepada 2.5% pada tahun 2025;

Dipimpin oleh Asia Pasifik:

China menyumbang 53% dari keupayaan terpasang global (dengan pertumbuhan melambat kepada 6%);

Pertumbuhan India adalah 21%, dengan kerajaan menawar untuk projek 73GW untuk menyokong kembangan.

Amerika Tengah dan Selatan stabil: Chile meningkat sebanyak 15%, manakala Brazil dan Mexico melihat penurunan tajam dalam kadar pertumbuhan.

Kontradiksi utama

Ketiadaan fleksibiliti dalam grid elektrik dan kerangka dasar yang tertinggal menyebabkan "kejenuhan buatan";

Penguatan lobi bahan api fosil dan impak risiko geopolitik terhadap kestabilan industri.

Kesimpulan utama

Ketidakseimbangan global yang perlu diselesaikan: G20 dan negara-negara berkembang perlu mempercepat penyebaran fotovoltaik untuk menutupi jurang;

Tempoh Sakit Peralihan: Industri berpindah dari "tempoh letupan disebabkan krisis harga" kepada "tahap pertandingan terperincikan yang didorong oleh dasar dan teknologi", dan reformasi sistematik (peningkatan grid kuasa, mekanisme fleksibiliti) menjadi kunci untuk menembusi.

Berita Panas

Berita Panas2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH