Selon le rapport publié par SolarPower Europe (SPE), après que la croissance des installations photovoltaïques mondiales ait chuté de plus de 50 % en 2024, le marché continuera de ralentir en 2025.

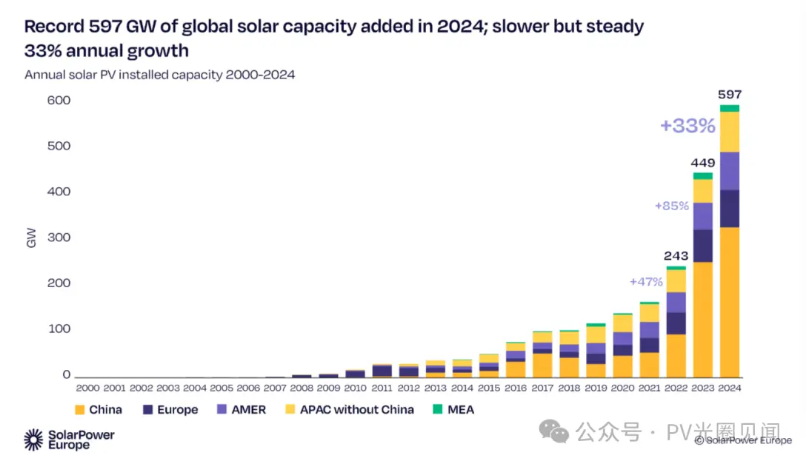

Selon le rapport, la capacité installée mondiale en énergie solaire photovoltaïque a atteint un nouveau record de 597 GW en 2024, en hausse de 33 % par rapport à 2023.

Bien que le taux de croissance annuel en 2024 ait ralenti par rapport à la croissance stupéfiante de 85 % en 2023, ce taux de croissance reste tout de même considérable, consolidant encore davantage la position de leader de l'énergie solaire dans l'expansion des énergies renouvelables à l'échelle mondiale.

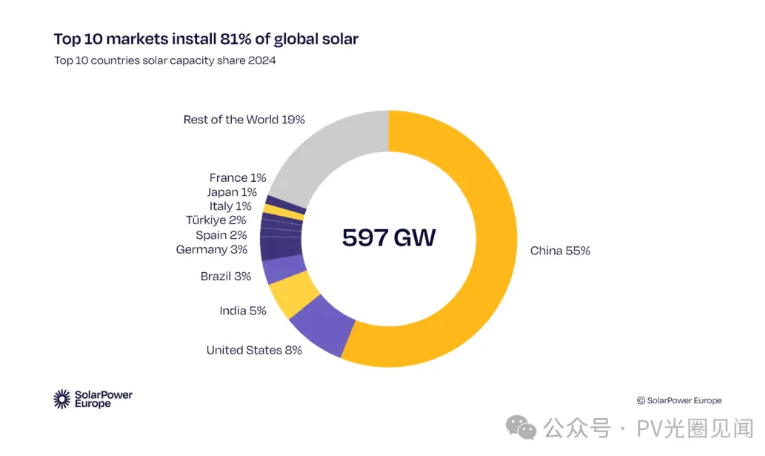

Nouveaux pays du TOP 10

Turquie : la capacité installée annuelle a augmenté de 5 fois pour atteindre 8,5 GW, se classant 7e au niveau mondial ;

France : Une croissance de 49 % a été atteinte avec 4,7 GW, se plaçant à la 10e place parmi les dix premiers ;

L'Espagne (8,7 GW), l'Italie (6,8 GW) et le Japon (6,2 GW) se classent respectivement 6e, 8e et 9e.

Concentration accrue du marché

Les dix principaux pays représentent 81 % de la nouvelle capacité installée dans le monde (pour un total de 116 GW), tandis que les autres régions ne représentent que 19 %, mettant en évidence des déséquilibres dans le développement régional.

Tendances et défis en 2025

Ralentissement significatif du taux de croissance

La nouvelle capacité installée mondiale devrait augmenter de seulement 10 % (contre 33 % en 2024 et 87 % en 2023), principalement en raison de conflits géopolitiques, de barrières commerciales et de la stagnation économique.

Le surcapacité photovoltaïque de la Chine (1,2 TW de capacité contre 600 GW de capacité installée annuelle) reste faible, mais l'industrie est entrée dans une période d'ajustement.

L'intensification des différenciations régionales

L'Europe est dernière : avec un taux de croissance de seulement 3 %, les grands marchés tels que l'Allemagne et l'Espagne ont stagné en raison des goulets d'étranglement du réseau électrique et d'une faible consommation des ménages ;

Point de basculement aux États-Unis : L'incertitude politique pourrait entraîner une récession à moyen terme, avec un taux de croissance chutant à 2,5 % d'ici 2025 ;

L'Asie-Pacifique mène :

La Chine représente 53 % de la capacité installée mondiale (avec un ralentissement de la croissance à 6 %);

La croissance en Inde est de 21 %, avec des appels d'offres gouvernementaux pour 73 GW de projets afin de soutenir l'expansion.

Le centre et l'Amérique du Sud se stabilisent : Le Chili a augmenté de 15 %, tandis que le Brésil et le Mexique ont connu une forte baisse de leurs taux de croissance.

Contradiction fondamentale

L'insuffisante flexibilité du réseau électrique et les cadres politiques retardataires conduisent à une « saturation artificielle » ;

Le renforcement du lobbying des carburants fossiles et l'impact des risques géopolitiques sur la stabilité de l'industrie.

Conclusions principales

Déséquilibres mondiaux à résoudre : Les pays du G20 et les pays en développement doivent accélérer la vulgarisation des panneaux photovoltaïques pour combler l'écart;

Période de Transition Douloureuse : L'industrie passe de la « période d'explosion liée à la crise des prix » à l'« étape de concurrence affinée pilotée par les politiques et la technologie », et les réformes systématiques (modernisation du réseau électrique, mécanismes de flexibilité) deviennent la clé pour franchir cette étape.

Actualités à la Une

Actualités à la Une2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH