SolarPower Europe (SPE):n raportin mukaan, kun globaali fotovoltaisten asennusten kasvu laski yli 50 % vuonna 2024, markkinat hidastuvat edelleen vuonna 2025.

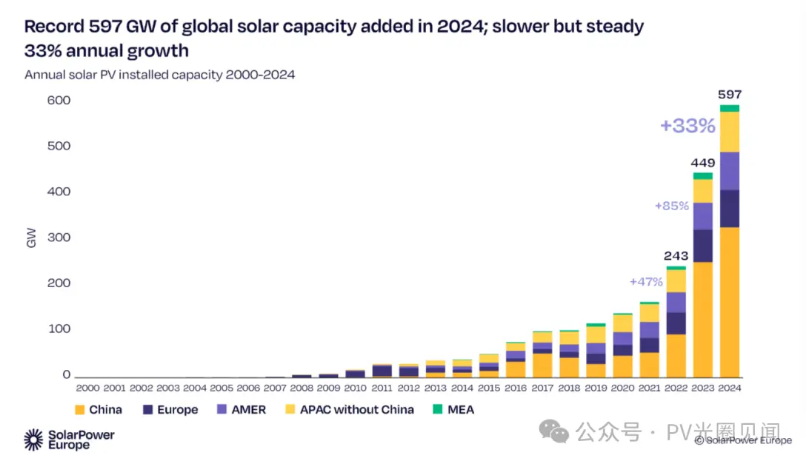

Raportin mukaan globaali aurinkoenergian fotovoltaisten asennusten kapasiteetti saavutti uuden korkeimmankorotuksen 597GW vuonna 2024, mikä on 33 % enemmän kuin vuonna 2023.

Vaikka vuoden 2024 kasvuyhtiö on hidastunut verrattuna hämmästyttävään 85 prosentin kasvuhiikeyteen vuonna 2023, tämä kasvuyhtiö on silti merkittävä, mikä vahvistaa entisestään aurinkoenergian johtavaa asemaa globaalissa uusiutuvan energian laajentumisessa.

Uudet TOP10 maat

Turkin: vuotuiset asennuskapasiteetit kasvoivat viidenkertaiseksi 8,5GW:ksi, jolloin se sijoittuu maailman seitsemäksi;

Ranska: Kasvunopeus 49 %:lla saavutettiin 4,7GW, mitä sijoittuu 10. kohdalle kymmenen parhaan joukossa;

Espanja (8,7GW), Italia (6,8GW) ja Japani (6,2GW) sijoittuivat 6., 8. ja 9. paikalle vastaavasti.

Kasvava markkinakonsentraatio

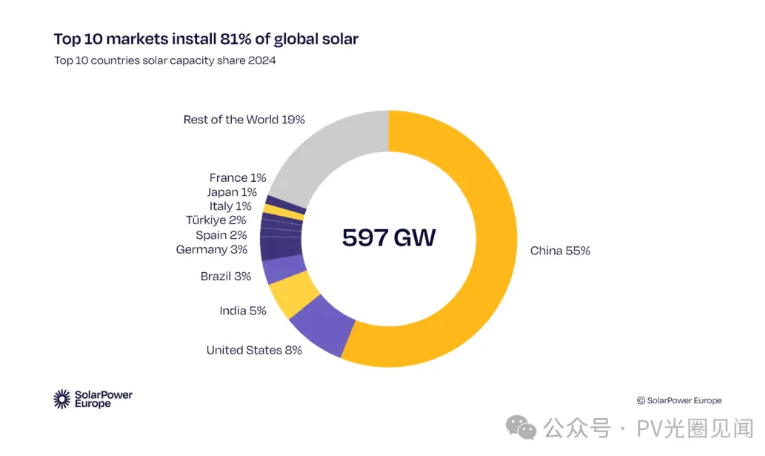

Kymmenen ensimmäisessä maassa on 81 % maailman uusista asennuskyvystä (yhteensä 116GW), kun taas muut alueet ovat vastuussa vain 19 %:sta, mikä korostaa alueellisia kehitysrikoksia.

Suuntaviivat ja haasteet vuonna 2025

Merkittävä hidastus kasvunopeudessa

Kokonaismailman uusi asennettu kapasiteetti odotetaan kasvavan vain 10% (33% vuonna 2024 ja 87% vuonna 2023), pääasiassa geo-politiikan konflikteista, kauppaeuroista ja talouden hidastumisesta.

Kiinan fotovolttinen ylijäämä (1,2TW kapasiteetti verrattuna 600GW vuosittaiseen asennettuun kapasiteettiin) pysyy alhaisena, mutta teollisuus on siirtynyt sopeutumisen vaiheeseen.

Alueellinen eriarvoistuminen lisääntyy

Eurooppa sijoittuu viimeiseksi: vain 3 %:n kasvunopeudella suuret markkinat, kuten Saksa ja Espanja, ovat jumiutuneet sähköverkon kapasiteettiongelmien ja heikkojen kotitalouksien kulutuksen takia;

Kääntökohta Yhdysvalloissa: Toimintakehityksen epävarmuus voi johtaa keskipitkän aikavälin taantumaan, jossa kasvu hidastuu 2,5 %:iin vuoteen 2025 mennessä;

Aasian Tyynenmeren alue johtaa:

Kiina muodostaa 53 % maailmanlaajuisesta asennetusta kapasiteetista (kasvu hidastuu 6 %:iin);

Intian kasvu on 21 %, ja hallitus on ilmoittautumassa 73GW-hankkeisiin laajentamista tukeakseen.

Keski- ja Etelä-Amerikka vakautuvat: Chile kasvoi 15 %, kun taas Brasilia ja Meksiko näkivät terävän laskun kasvuytimissä.

Ydinridda

Sähköverkon riittämätön joustavuus ja viivyttäneet politiikkapuitteet johtavat ”ihmisluonteiseen kyllästytykseen”;

Fossiilisten polttoaineiden lobbaamisen vahvistuminen ja geopolitiikan riskejä koskevan vaikutuksen merkitys teollisuuden vakaudelle.

Tärkeimmät johtopäätökset

Maailmanlaajuiset epätasapainot, jotka on ratkaistava: G20-maat ja kehittyvät maat täytyy nopeuttaa fotovoltaisten järjestelmien levittämistä täyttääkseen kuilun;

Siirtymäkausi: Teollisuus siirtyy "hinta-kriisi ajautuneesta jaksosta" "poliittisesti ja teknologisesti ohjattuun tarkennettuun kilpailuvaiheeseen", ja järjestelmälliset uudistukset (sähköverkon päivitykset, joustavuusmekanismi) ovat avainmiekkoja rajojen ylittämiseen.

Kuumat uutiset

Kuumat uutiset2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH