Según el informe publicado por SolarPower Europe (SPE), después de que la tasa de crecimiento de las instalaciones fotovoltaicas globales disminuyera más de un 50% en 2024, el mercado seguirá desacelerándose en 2025.

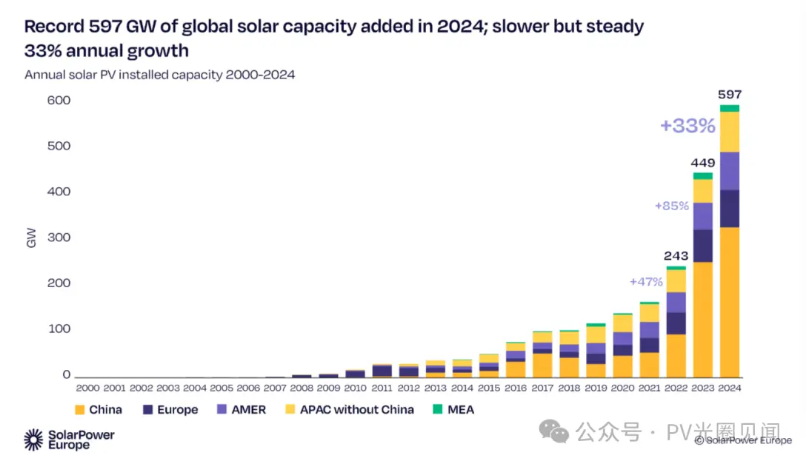

Según el informe, la capacidad instalada global de energía solar fotovoltaica alcanzó un nuevo máximo de 597 GW en 2024, lo que representa un aumento del 33% en comparación con 2023.

Aunque la tasa de crecimiento anual en 2024 ha disminuido en comparación con la asombrosa tasa de crecimiento del 85% en 2023, esta tasa de crecimiento sigue siendo considerable, consolidando aún más la posición líder de la energía solar en la expansión global de las energías renovables.

Nuevos países TOP10

Turquía: la capacidad instalada anual aumentó 5 veces hasta alcanzar los 8,5 GW, ocupando el 7º lugar a nivel mundial;

Francia: La tasa de crecimiento del 49% alcanzó los 4,7GW, ocupando el décimo lugar entre los diez principales;

España (8,7GW), Italia (6,8GW) y Japón (6,2GW) ocuparon respectivamente el sexto, octavo y noveno lugar.

Aumento de la concentración del mercado

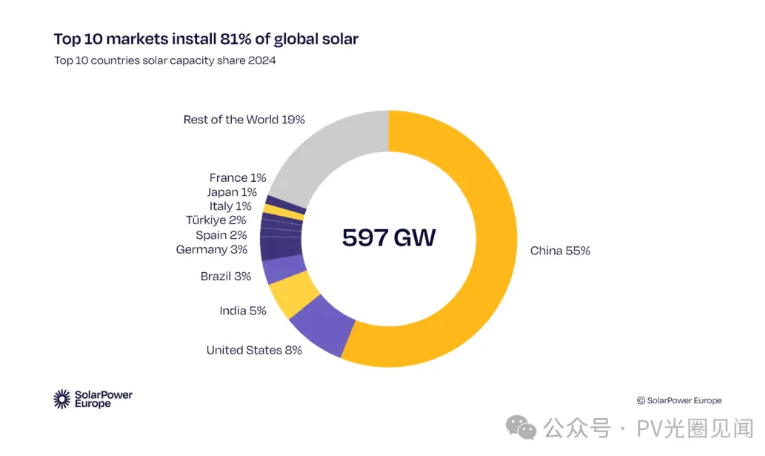

Los diez países más importantes representan el 81% de la nueva capacidad instalada a nivel mundial (totalizando 116GW), mientras que otras regiones solo representan el 19%, destacando los desequilibrios en el desarrollo regional.

Tendencias y Desafíos para 2025

Desaceleración significativa en la tasa de crecimiento

Se espera que la nueva capacidad instalada global aumente solo en un 10% (33% en 2024 y 87% en 2023), principalmente debido a conflictos geopolíticos, barreras comerciales y estancamiento económico.

El exceso de capacidad fotovoltaica de China (1,2 TW de capacidad frente a 600 GW de capacidad instalada anual) sigue siendo bajo, pero la industria ha entrado en un período de ajuste.

La diferenciación regional se intensifica

Europa ocupa el último lugar: con una tasa de crecimiento de solo el 3%, los principales mercados, como Alemania y España, han estancado debido a los cuellos de botella en la red eléctrica y la débil consumo doméstico;

Punto de inflexión en los Estados Unidos: La incertidumbre política podría llevar a una recesión a medio plazo, con la tasa de crecimiento disminuyendo al 2.5% para 2025;

Liderado por Asia Pacífico:

China representa el 53% de la capacidad instalada global (con un crecimiento que se ralentiza al 6%);

El crecimiento de India es del 21%, con el gobierno licitando proyectos de 73GW para apoyar la expansión.

América Central y del Sur están estabilizándose: Chile aumentó en un 15%, mientras que Brasil y México registraron una caída abrupta en las tasas de crecimiento.

Contradicción principal

La insuficiente flexibilidad de la red eléctrica y los marcos normativos rezagados llevan a una "saturación artificial";

El fortalecimiento del lobbying de los combustibles fósiles y el impacto de los riesgos geopolíticos en la estabilidad de la industria.

Conclusiones clave

Desequilibrios globales por resolver: El G20 y los países en desarrollo necesitan acelerar la popularización de la fotovoltaica para cerrar la brecha;

Período de Dolor de Transición: La industria pasa del "período de brote impulsado por la crisis de precios" al "estadio de competencia refinada impulsado por políticas y tecnología", y las reformas sistemáticas (actualización de la red eléctrica, mecanismo de flexibilidad) se convierten en la clave para romper con las barreras.

Noticias de actualidad

Noticias de actualidad2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH