Ifølge rapporten fra SolarPower Europe (SPE) vil markedet fortsat trække ned i 2025 efter at den globale vækst i installation af solceller faldt med mere end 50% i 2024.

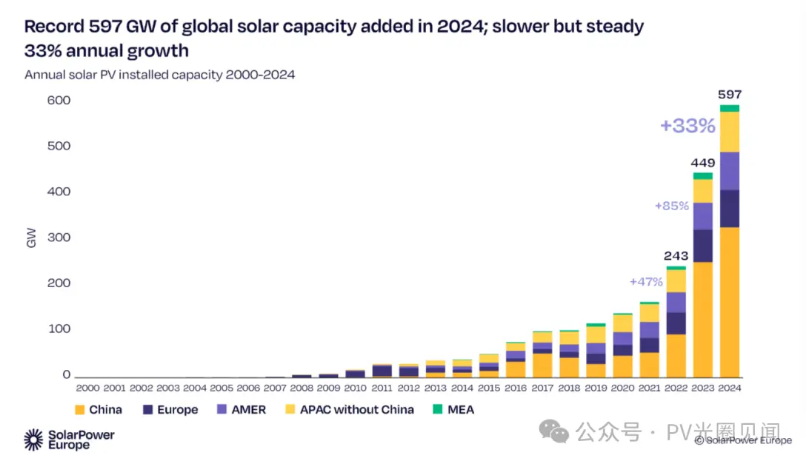

Ifølge rapporten nåede den globale installerede kapacitet inden for solcelleenergi et nyt højdepunkt på 597GW i 2024, hvilket er en stigning på 33% i forhold til 2023.

Selv om den årlige vækstrate i 2024 har forsinket i forhold til den forbløffende vækstrate på 85% i 2023, er denne vækstrate stadig betydelig og konsoliderer yderligere solenergiens førende position i den globale udvidelse af vedvarende energi.

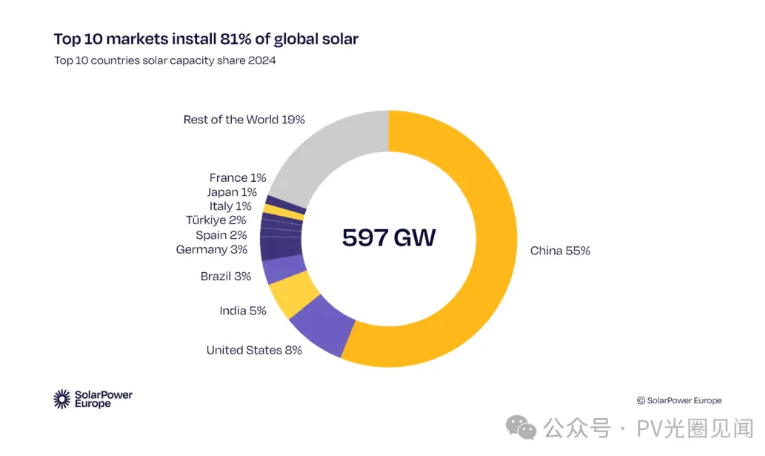

Nye TOP10 lande

Türkiye: den årlige installerede kapacitet øgede med 5 gange til 8,5GW, hvilket satte landet på 7. plads i verden;

Frankrig: Vækstrate på 49% nåede 4,7GW og blev rang 10 blandt de ti førende;

Spanien (8,7GW), Italien (6,8GW) og Japan (6,2GW) ranked 6., 8. og 9. henholdsvis.

Forøget markedskoncentration

De ti førende lande udgør 81% af verdens nye installerede kapacitet (i alt 116GW), mens andre regioner kun udgør 19%, hvilket understreger regionale udviklingsuligheder.

Tendenser og udfordringer i 2025

Betragelig afmating i vækstfarten

Den globale nye installerede kapacitet forventes kun at stige med 10% (33% i 2024 og 87% i 2023), hovedsageligt på grund af geopolitiske konflikter, handelsbarrierer og økonomisk stagnation.

Kinas overkapacitet inden for fotovoltaiske systemer (1,2TW kapacitet sammenlignet med 600GW årlig installeret kapacitet) forbliver lav, men industrien er trådt ind i en justeringsperiode.

Regionalt forskelle intensiveres

Europa står sidst: med en vækstrate på kun 3 % har større markeder som Tyskland og Spanien standset på grund af knaphed i elnettet og svag husstandsforsyning;

Vendepunkt i USA: Politisk usikkerhed kan føre til en midtermmå-recession, hvor vækstraten falder til 2,5 % i 2025;

Asien-Pacific ledet:

Kina udgør 53 % af den globale installerede kapacitet (med vækst der er faldet til 6 %);

Indiens vækst er 21 %, og regeringen budfører om 73GW-projekter for at understøtte udvidelsen.

Centrale og Sydamerika stabiliserer: Chile voksok med 15 %, mens Brasilien og Mexico oplevede en skarp nedgang i vækstraterne.

Kernen i modsigelsen

Utilstrækkelig fleksibilitet i elnettet og forsinkede politiske rammer fører til " kunstig oversætning";

Forstærkningen af fossilt brændstof lobby og indvirkningen af geopolitiske risici på industrikens stabilitet.

Nøgletal konklusioner

Global ubalance, der skal løses: G20 og udviklingslande bør accelerere udbredelsen af fotovoltaiske systemer for at dække klaffen;

Overgangssmertestid: Industrien skifter fra "priskrisdrevet udbrudsperiode" til "politik- og teknologidrevet finere konkurrencefase", og systematiske reformer (netopgraderinger, fleksibilitetsmekanismer) bliver nøglen til at gennembrede.

Nyheder

Nyheder2025-05-12

2025-04-30

2024-05-21

2024-02-02

2024-02-02

2024-02-02

EN

EN

AR

AR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

PT

PT

ES

ES

ID

ID

LT

LT

SR

SR

SK

SK

SL

SL

AF

AF

MS

MS

UR

UR

NE

NE

UZ

UZ

XH

XH